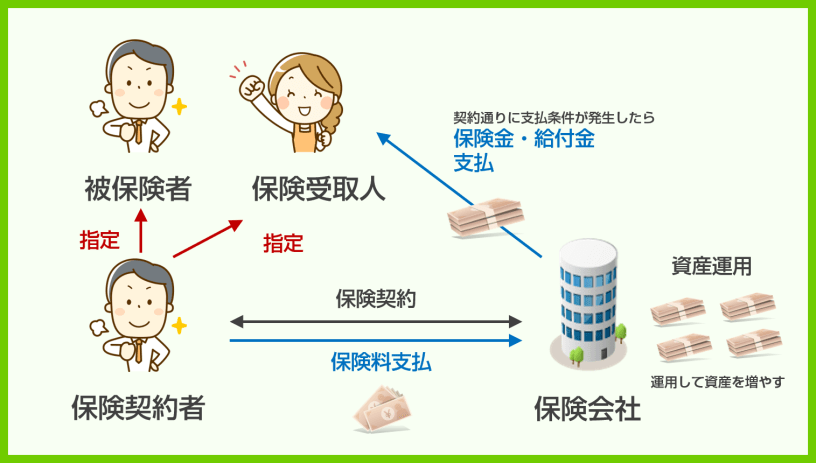

Bảo hiểm sinh mệnh (生命保険) là một trong những công cụ tài chính quan trọng giúp bảo vệ gia đình trước những rủi ro bất ngờ trong cuộc sống như tử vong, tai nạn, bệnh hiểm nghèo hay mất khả năng lao động. Tuy nhiên, để bảo hiểm thật sự phát huy giá trị, người tham gia cần có sự chuẩn bị và hiểu biết đúng đắn. Dưới đây là những lưu ý quan trọng mà bạn nên biết trước khi quyết định tham gia bảo hiểm sinh mệnh tại Nhật Bản.

1. Chọn công ty bảo hiểm phù hợp

Điều đầu tiên cần cân nhắc là: Nên chọn nhà cung cấp dịch vụ bảo hiểm nào?

Tại Nhật Bản, có rất nhiều công ty bảo hiểm lớn nhỏ, mỗi công ty đều có triết lý kinh doanh và chiến lược chăm sóc khách hàng riêng. Chính vì vậy, các gói dịch vụ và mức phí, quyền lợi cũng khác nhau đáng kể.

Kinh nghiệm từ một số đồng nghiệp tại công ty cho thấy, việc lựa chọn công ty nên dựa trên:

- Mức độ tin cậy và uy tín của công ty

- Khả năng tư vấn minh bạch, dễ hiểu

- Mức phí hợp lý đi kèm quyền lợi thiết thực

- Dịch vụ chăm sóc khách hàng sau khi tham gia

Bạn nên tìm hiểu kỹ và so sánh nhiều công ty trước khi đưa ra quyết định.

Tham khảo Top 10 Công Ty Bảo Hiểm Nhân Thọ Nhật Bản tại đây!

2. Tham gia càng sớm càng tốt – đặc biệt là cho con cái

Một trong những lời khuyên hữu ích nhất là: Hãy tham gia bảo hiểm sớm.

Việc tham gia từ khi còn trẻ sẽ giúp bạn:

- Được hưởng mức phí thấp hơn

- Dễ dàng được chấp thuận hơn do chưa có nhiều vấn đề sức khỏe

- Có thể lập kế hoạch dài hạn cho bản thân và gia đình

Đối với trẻ em, việc tham gia bảo hiểm từ sớm là một hình thức chuẩn bị vững chắc cho tương lai của các em.

3. Hiểu rõ chế độ và phương thức chi trả

Khi làm việc với nhân viên tư vấn, bạn nên dành thời gian để hiểu rõ:

- Điều kiện để được chi trả

- Cách thức chi trả (một lần, theo tháng, theo năm…)

- Các trường hợp bị từ chối chi trả

Hãy đặt câu hỏi cụ thể và yêu cầu tài liệu minh họa hoặc ví dụ thực tế. Điều này sẽ giúp bạn tránh hiểu lầm về quyền lợi sau này.

4. Cân nhắc kỹ càng – Đừng chỉ nghe tư vấn, hãy nghe cơ thể bạn

Nhân viên tư vấn có vai trò hỗ trợ, nhưng quyết định cuối cùng vẫn nên đến từ sự hiểu rõ bản thân và hoàn cảnh gia đình bạn.

Một vài ví dụ cần suy nghĩ:

- Bạn là trụ cột gia đình? Hãy nghĩ đến gói bảo hiểm hỗ trợ thu nhập khi chẳng may tử vong hoặc mất khả năng lao động.

- Công việc của bạn có nguy cơ tai nạn cao hoặc tiếp xúc hóa chất độc hại? Hãy ưu tiên các gói bảo hiểm tai nạn, bệnh nghề nghiệp.

- Bạn có dấu hiệu hoặc lo lắng về một bệnh lý cụ thể? Hãy chuẩn bị trước bằng cách chọn gói bảo hiểm có liên quan đến hệ cơ quan đó (tim mạch, gan, ung thư…).

Lắng nghe cơ thể, hiểu hoàn cảnh, và lựa chọn đúng là bước quan trọng để tránh lãng phí tiền bạc vào những gói không cần thiết.

5. Hiệu Lực Của Hợp Đồng Bảo Hiểm

- Các gói bảo hiểm không liên quan đến ung thư thường có hiệu lực ngay sau khi ký hợp đồng.

- Riêng các gói bảo hiểm ung thư, thường sẽ có thời gian chờ khoảng 3 tháng mới bắt đầu có hiệu lực.

Vì vậy, nếu có nhu cầu bảo vệ trước bệnh lý nghiêm trọng, hãy chủ động đăng ký sớm.

6. Giấy Khám Sức Khỏe

Tùy vào độ tuổi, tiền sử bệnh lý và loại gói bảo hiểm bạn chọn, công ty bảo hiểm có thể yêu cầu:

- Hồ sơ y tế gần nhất

- Giấy khám sức khỏe tổng quát

Điều này nhằm đảm bảo minh bạch trong việc đánh giá rủi ro cho các công ty bảo hiểm khi khách hàng chọn những gói bảo hiểm có mức chi trả lên tới trên 2 nghìn man. Nếu mức chi trả ít hơn họ sẽ không yêu cầu.

Công ty mình tham gia bảo hiểm thì họ không yêu cầu giấy khám sức khỏe, tuy nhiên nếu sau này mình bổ sung thêm gói bảo hiểm thì họ sẽ yêu cầu giấy khám sức khỏe có thông tin liên quan đến gói bổ sung.

7. Có Thể Điều Chỉnh Hợp Đồng

Trong quá trình tham gia, bạn hoàn toàn có thể:

- Thêm gói bảo hiểm mới (ví dụ: thêm bảo hiểm bệnh hiểm nghèo)

- Hủy bỏ những gói không còn cần thiết

Tuy nhiên, nếu thêm gói mới, công ty bảo hiểm sẽ yêu cầu bạn cung cấp thêm giấy khám sức khỏe liên quan đến gói bạn muốn bổ sung.

Bảo hiểm sinh mệnh không chỉ là một sản phẩm tài chính, mà còn là cách để bạn chủ động bảo vệ bản thân và gia đình trước tương lai đầy bất định. Khi tham gia, điều quan trọng không chỉ là chọn công ty uy tín, mà còn phải hiểu rõ quyền lợi, điều kiện, và luôn đồng hành cùng người tư vấn để điều chỉnh phù hợp với từng giai đoạn cuộc sống.

Hãy coi bảo hiểm là một phần trong chiến lược sống lâu dài và vững chắc của bạn.