1. Thuế

Tại Nhật, thuế thu nhập (所得税) và thuế cư trú (住民税) được tính riêng cho từng người, không cộng gộp toàn bộ thu nhập của vợ và chồng. Tuy nhiên, người chồng hoặc vợ có thể được hưởng giảm trừ thuế (配偶者控除 hoặc 配偶者特別控除) nếu người kia có thu nhập thấp.

1.1 Thuế Thu Nhập (所得税)

Thu Nhập Cá Nhân sau khi khấu trừ ( (配偶者控除 hoặc 配偶者特別控除 …) được gọi là Thu Nhập Chịu Thuế, và công thức tính thuế được tính theo bậc lũy tiến như sau:

| Thu nhập chịu thuế | Thuế suất |

|---|---|

| ~195 Man | 5% |

| 195 ~ 330 Man | 10% |

| 330 ~ 695 Man | 20% |

| 695 ~ 900 Man | 23% |

| 900 ~ 1800 Man | 33% |

| 1800 ~ 4000 Man | 40% |

| >4000 Man | 45% |

(Cộng thêm thuế phục hưng 2.1% trên thuế thu nhập)

1.2 Thuế cư trú (住民税)

Thuế Cư Trú được tính bằng 10% Thuế Thu Nhập Cá Nhân được tính ở năm trước đó. Đây chính là lý do mà Thuế Cư Trú thường không đóng năm đầu tiên, mà sẽ bắt đầu đóng từ năm thứ 2.

1.3 Giảm trừ quan trọng cho Hộ Gia Đình

- Giảm trừ cơ bản (基礎控除): 480,000 yên/người.

- Giảm trừ vợ/chồng (配偶者控除): tối đa 380,000 yên (nếu vợ/chồng thu nhập <103万円).

- Giảm trừ đặc biệt (配偶者特別控除): nếu thu nhập vợ/chồng từ 103万円 ~ 201万円, mức giảm trừ từ 360,000 yên giảm dần xuống 0.

2. Bảo hiểm xã hội (社会保険) và Nenkin (年金)

2.1. Các loại bảo hiểm xã hội chính

- 健康保険 (Bảo hiểm y tế): khoảng 10% thu nhập (công ty trả 50%, tương đương với phần bạn đã đóng ).

- 厚生年金 (Nenkin – Hưu trí phúc lợi): khoảng 18% thu nhập (công ty trả 50%, tương đương với phần bạn đã đóng).

- 雇用保険 (Bảo hiểm thất nghiệp): ~0.6%.

Tổng phần người lao động phải trả trung bình ~14–15% thu nhập trước thuế.

2.2. Vợ/chồng làm bán thời gian

- Nếu thu nhập <130万円/năm → có thể vào diện phụ thuộc (扶養) của chồng, không phải đóng bảo hiểm xã hội, Nenkin.

Thông thường thì người phụ thuộc vẫn hưởng 1 khoản Nenkin theo chế độ 第3号被保険者

Tham khảo thêm về các chế độ đóng bảo hiểm ở đây ! - Nếu thu nhập >130万円 → bắt buộc tham gia bảo hiểm xã hội riêng.

3. VÍ DỤ THỰC TẾ

Trường hợp : Chồng 500万, vợ <100万

- Chồng:

- Được giảm trừ vợ (配偶者控除 380,000円).

- Thu nhập chịu thuế ≈ 3.39 triệu yên.

- Thuế thu nhập ≈ 250,000円, thuế cư trú ≈ 339,000円.

- Bảo hiểm xã hội (gồm Nenkin) ≈ 750,000円.

- Vợ:

- Thu nhập <103万円 →không phải đóng thuế, không phải đóng bảo hiểm (nếu trong diện扶養).

Tổng chi phí (thuế + bảo hiểm) gia đình ≈ 134 Man/năm.

Trường hợp 2: Chồng 500万, vợ 150万

- Chồng:

- Chỉ được giảm trừ đặc biệt (配偶者特別控除 ~110,000円).

- Thu nhập chịu thuế ≈ 366 Man.

- Thuế thu nhập ≈ 305,000円, thuế cư trú ≈ 366,000円.

- Bảo hiểm xã hội ≈ 750,000円.

- Vợ:

- Thu nhập 150万円 → phải tham gia bảo hiểm xã hội.

- Thu nhập chịu thuế ≈ 870,000円 → thuế thu nhập ≈ 43,500円, thuế cư trú ≈ 87,000円.

- Bảo hiểm xã hội (gồm Nenkin) ≈ 150,000円.

Tổng chi phí gia đình ≈ 167 Man/năm.

Tóm Lại:

- Nếu vợ có thu nhập dưới 103万円, gia đình tiết kiệm được đáng kể thuế và bảo hiểm xã hội.

- Nếu vợ bắt đầu đi làm >130万円/năm, mất chế độ扶養, phải đóng bảo hiểm xã hội và tổng chi phí tăng thêm ~200,000~300,000円/năm.

Tham khảo thêm cách tính Bảo Hiểm Xã Hội và Nenkin cho Baito có thu Nhập trên 130 tại đây ! - Tuy nhiên, việc vợ đi làm toàn thời gian giúp tăng thu nhập hộ gia đình, bù lại số thuế tăng thêm.

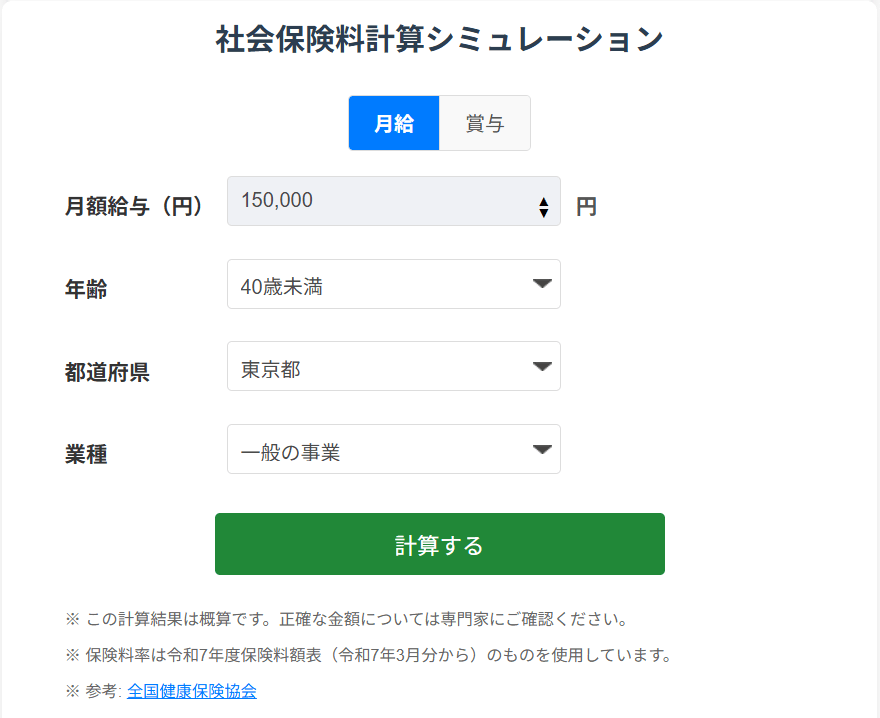

Tham khảo thêm: Mô phỏng tính toán phí bảo hiểm xã hội, Công cụ tính tự động (lương, thưởng) và bảng tra cứu nhanh [Phiên bản năm 2025] tại đây!

Sau khi truy cập vào đường link trên,

Nhập thông tin

1. Lương Tháng ( ví dụ 15man/ tháng đối với Baito )

2. Độ Tuổi ( dưới 40 tuổi)

3. Chọn Tỉnh đang sống ( Tokyo )

4. Loại hình nghề nghiệp ( Đa phần sẽ chọn 一般の事業 )

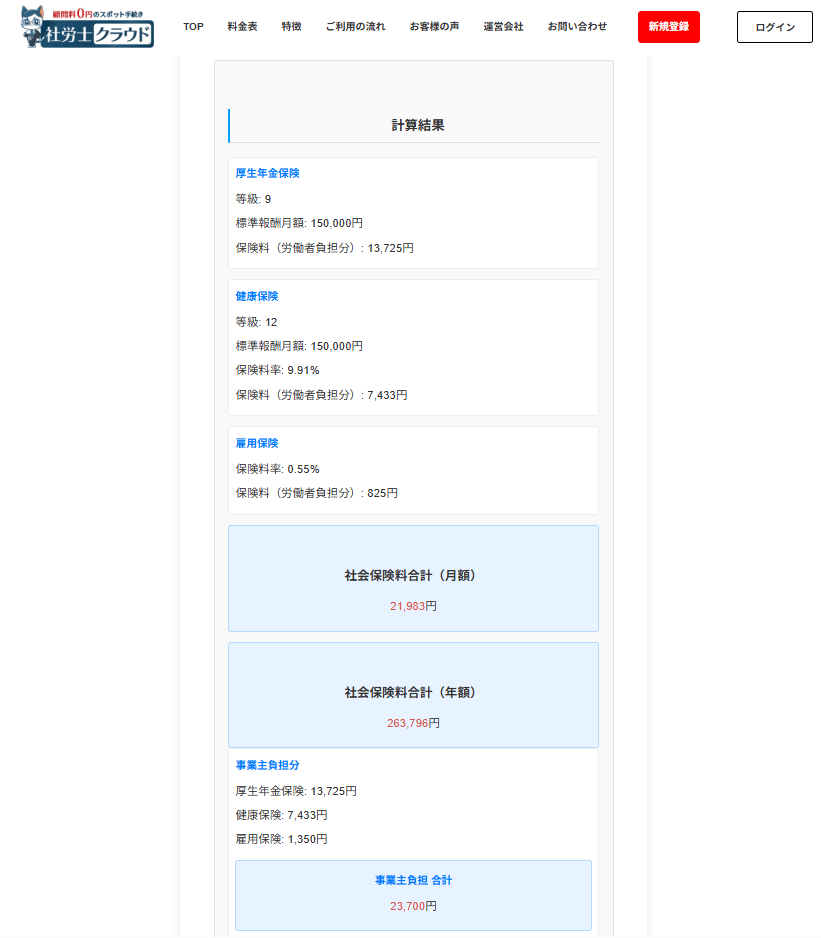

Sau khi nhập đầy đủ thông tin và bấm 計算する thì sẽ trả về kết quả dưới đây.

Đây là thông tin mang tính tham khảo, số tiền thuế phải đóng tùy thuộc vào địa phương bạn đang cư trú. Tuy nhiên qua bài viết trên sẽ phần nào giúp bạn hiểu được tổng thế các loại thuế và phí mà bạn phải đóng thêm nếu thu nhập vượt quá con số quy định được hưởng chế độ phụ thuộc.