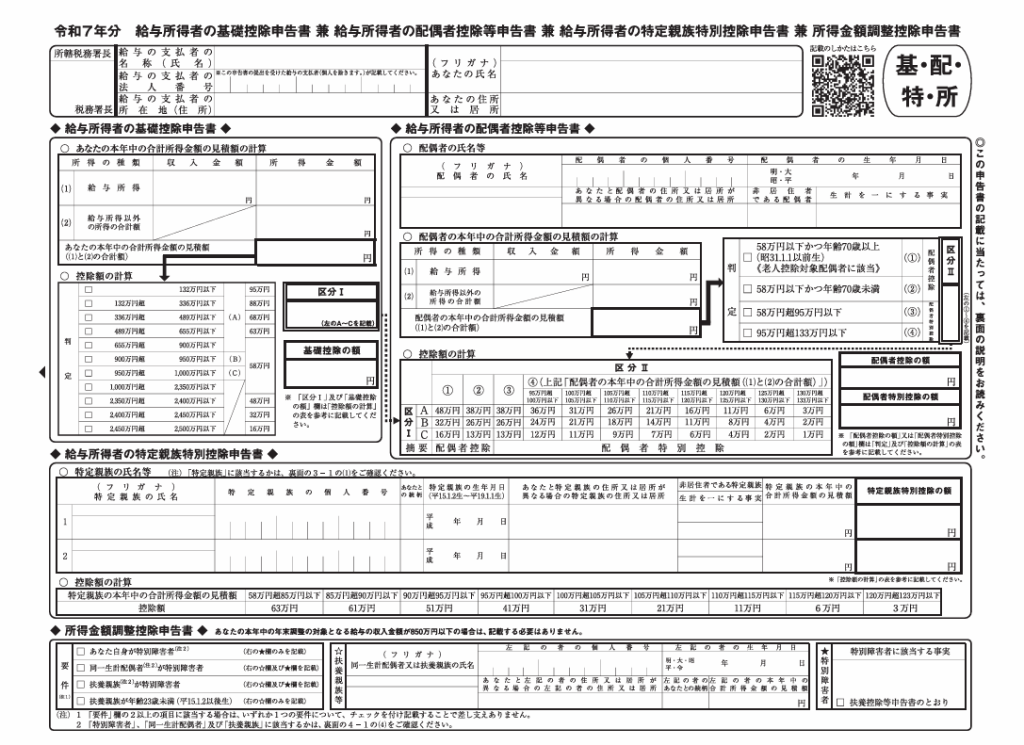

Tờ khai “給与所得者の基礎控除申告書 兼 配偶者控除等申告書 兼 扶養親族等申告書 兼 所得金額調整控除申告書” là mẫu hồ sơ quan trọng mà người lao động nhận lương tại Nhật Bản phải nộp cho công ty hằng năm, thường vào kỳ 年末調整 (điều chỉnh thuế cuối năm) hoặc khi mới bắt đầu làm việc. Mẫu này được sử dụng để đăng ký và xác nhận các khoản giảm trừ thuế, bao gồm giảm trừ cơ bản cho bản thân, giảm trừ cho vợ/chồng có thu nhập thấp, giảm trừ cho người phụ thuộc (con cái, bố mẹ) và một số trường hợp đặc biệt khác như người khuyết tật hoặc cha/mẹ đơn thân.

Việc điền chính xác tờ khai giúp công ty tính đúng số thuế thu nhập phải khấu trừ hàng tháng, tránh tình trạng nộp thiếu hoặc thừa thuế. Do đó, người lao động cần nắm rõ thông tin gia đình, thu nhập của bản thân và người phụ thuộc để kê khai đầy đủ. Đây là một thủ tục quen thuộc nhưng đóng vai trò quan trọng trong quản lý tài chính cá nhân khi sống và làm việc tại Nhật Bản.

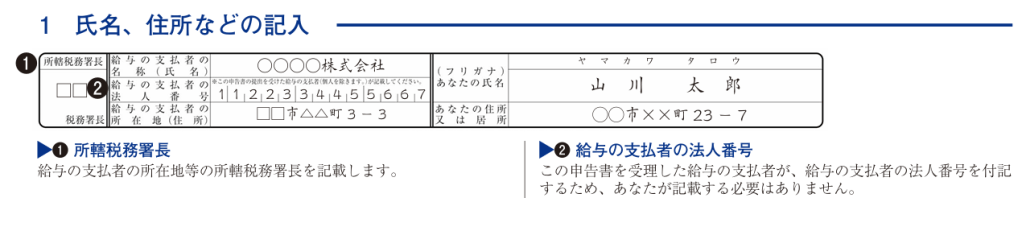

1. Ghi họ tên, địa chỉ và các thông tin liên quan

① Tên Cục/Chi cục thuế quản lý

Ghi tên Cục thuế (hoặc Chi cục thuế) nơi công ty trả lương của bạn trực thuộc.

② Thông tin doanh nghiệp

- Tên Công Ty : 株式会社 XYZ

- Mã Số pháp nhân công ty (会社名_法人番号) : Số định danh pháp nhân (là dãy 13 số, có thể tự tìm trên internet theo cú pháp 会社名_法人番号)

- Địa chỉ công ty:

③ Thông tin cá nhân

- Họ và Tên : Nguyễn Văn A ( Nhớ ghi cả chữ Furikana)

- Địa Chỉ Thường Trú

2. Ghi thông tin về “Giảm trừ cơ bản” của người nhận lương

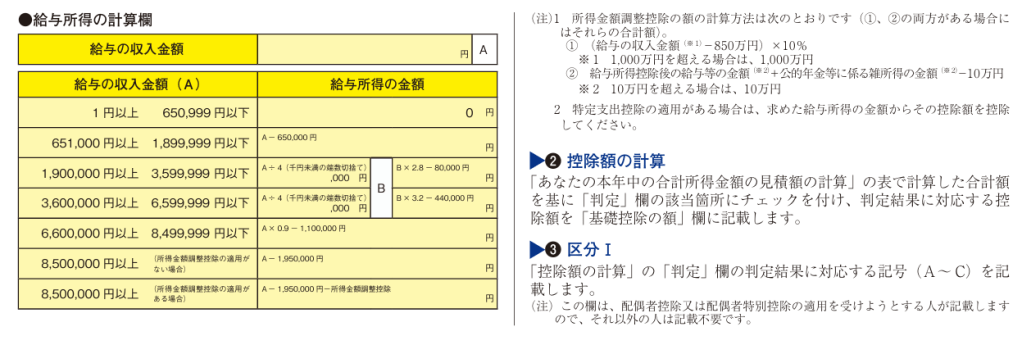

① Cách tính tổng thu nhập chịu thuế trong năm

Tại mục này, bạn Uớc Tính tổng thu nhập trong năm dựa trên:

- Phiếu khấu trừ thuế nguồn (源泉徴収票) gần nhất, hoặc

- Bảng lương các tháng gần đây.

(1) Thu nhập từ tiền lương:

Nhập tổng số tiền lương nhận được trong năm.

(2) Thu nhập khác ngoài tiền lương (nếu có):

Nếu bạn không có nguồn thu khác → để trống hoặc ghi 0円.

Tổng thu nhập dự kiến trong năm = (1) + (2)

② Tính mức giảm trừ (基礎控除額)

Cách tính “Thu nhập chịu thuế từ tiền lương” (給与所得)

Trước hết, ta lấy Tổng thu nhập từ lương trong năm (給与の収入金額), sau đó áp dụng công thức tương ứng theo khoảng thu nhập trong bảng dưới đây:

| Tổng thu nhập từ lương trong năm (A) | Cách tính “Thu nhập chịu thuế từ lương” (給与所得) |

|---|---|

| 1円 ~ 650,999円 | 0円 (không tính thuế) |

| 651,000円 ~ 1,899,999円 | A − 650,000円 |

| 1,900,000円 ~ 3,599,999円 | A × 0.7 − 80,000円 |

| 3,600,000円 ~ 6,599,999円 | A × 0.8 − 440,000円 |

| 6,600,000円 ~ 8,499,999円 | A × 0.9 − 1,100,000円 |

| 8,500,000円 ~ 8,999,999円 (Không có giảm trừ điều chỉnh) | A − 1,950,000円 |

| Trên 8,500,000円 (Có giảm trừ điều chỉnh) | A − 1,950,000円 − Giảm trừ điều chỉnh |

③ 区分 (Phân loại thu nhập)

- Nếu tổng thu nhập của bạn dưới ngưỡng cao (đa số người lao động bình thường)

→ Chọn 区分Ⅰ – A

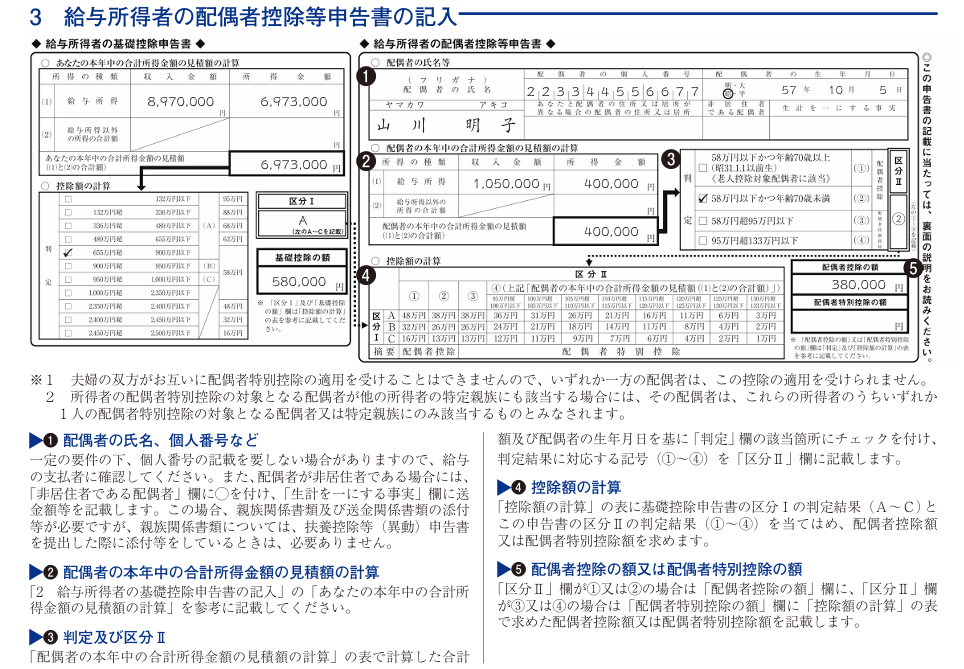

3. Ghi thông tin giảm trừ thuế dành cho Vợ/Chồng

Phần này dùng để kê khai giảm trừ cho vợ/chồng nếu vợ/chồng có thu nhập thấp và phụ thuộc tài chính vào bạn.

Điều kiện để được giảm trừ cho vợ/chồng

Vợ/chồng của bạn phải:

- Có thu nhập trong năm ≤ 950,000 yên

- Sống chung và chia sẻ sinh hoạt tài chính

- Không đang được người khác kê khai phụ thuộc

- Không đồng thời nhận giảm trừ vợ/chồng đặc biệt từ hai phía (vợ chồng không được “giảm trừ chéo” cho nhau)

① Ghi thông tin vợ/chồng

- Ghi họ tên (Kanji) và furigana (Katakana)

- Ghi Mã số cá nhân (My Number) của vợ/chồng (trừ khi công ty không yêu cầu)

- Ghi ngày tháng năm sinh

- Nếu đang sống cùng bạn, đánh dấu vào ô 同一生計配偶者

② Tính tổng thu nhập trong năm của vợ/chồng

Dựa trên phiếu lương hoặc ước tính thu nhập năm 令和7年 (2025)

(1) Thu nhập từ lương

+ (2) Thu nhập khác nếu có

= Tổng thu nhập dự kiến trong năm

③ Xác định loại giảm trừ (判定)

Dựa trên tuổi và mức thu nhập của vợ/chồng, chọn một trong bốn mục:

| Mục | Đối tượng | Ghi chú |

|---|---|---|

| ① | Vợ/chồng trên 70 tuổi, thu nhập ≤ 580 man | Trường hợp đặc biệt |

| ② | Vợ/chồng dưới 70 tuổi, thu nhập ≤ 580 man | Phổ biến |

| ③ | Thu nhập từ 580 man đến 950 man | Giảm trừ đặc biệt |

| ④ | Thu nhập > 950 man | Không được giảm trừ |

→ Đa số trường hợp vợ/chồng không đi làm hoặc làm part-time ít sẽ chọn ②.

④ Ghi “区分 I”

- Dựa theo phần giảm trừ cơ bản bạn đã tính ở Mục 2

- Thường sẽ là A

⑤ Tính và ghi “Số tiền giảm trừ vợ/chồng”

Dựa vào bảng tương ứng được in bên dưới mẫu:

Ví dụ phổ biến:

- Nếu vợ/chồng không có thu nhập → Giảm trừ = 380,000円