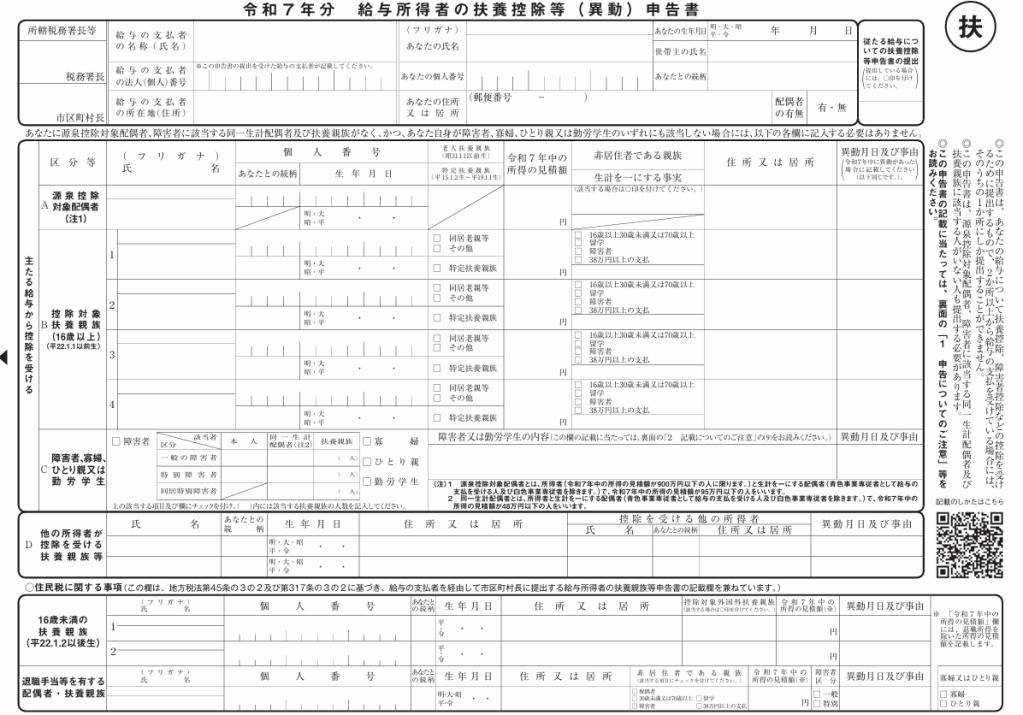

申告書")

Tờ khai “給与所得者の扶養控除等(異動)申告書” là mẫu dùng để đăng ký hoặc thay đổi thông tin người phụ thuộc trong năm đối với người đang làm việc và nhận lương tại Nhật Bản. Tờ này thường được nộp khi có biến động trong gia đình như: kết hôn, sinh con, con đủ tuổi đi học, bố mẹ trở thành người phụ thuộc, hoặc khi người phụ thuộc chuyển nơi sinh sống.

Mục đích của việc kê khai là để cơ quan thuế và công ty xác định mức giảm trừ thuế thu nhập cá nhân mà người lao động được hưởng. Người được khai là vợ/chồng có thu nhập thấp, con cái, bố mẹ hoặc người thân sống phụ thuộc về mặt tài chính. Việc khai đúng và kịp thời giúp giảm số thuế bị khấu trừ hàng tháng, đồng thời tránh tình trạng phải nộp bổ sung thuế khi quyết toán cuối năm. Khi có bất kỳ thay đổi nào liên quan đến người phụ thuộc trong năm, cần điền lại tờ khai này và nộp cho công ty để cập nhật thông tin chính xác.

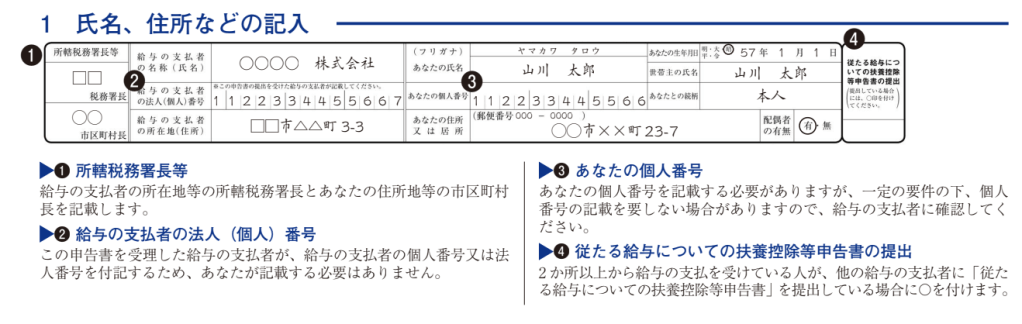

1. Ghi họ tên, địa chỉ và các thông tin liên quan

① Sở thuế phụ trách / UBND phường xã nơi cư trú

Ghi tên Cục thuế nơi đơn vị trả lương của bạn trực thuộc, hoặc tên UBND phường/xã nơi bạn cư trú.

② Thông tin doanh nghiệp

- Tên Công Ty : 株式会社 XYZ

- Mã Số pháp nhân công ty (会社名_法人番号) : Số định danh pháp nhân (là dãy 13 số, có thể tự tìm trên internet theo cú pháp 会社名_法人番号)

- Địa chỉ công ty:

③ Thông tin cá nhân

- Họ và Tên : Nguyễn Văn A ( Nhớ ghi cả chữ Furikana)

- Mã Số Định Danh Cá Nhân : My Number

- Địa Chỉ Thường Trú

④ Về việc có nộp “Tờ khai người phụ thuộc dùng để giảm trừ thuế” cho nơi trả lương khác hay không

Nếu bạn nhận lương từ 2 nơi trở lên, và đã nộp “Tờ khai giảm trừ người phụ thuộc” cho một nơi trả lương khác, thì hãy đánh dấu vào ô này.

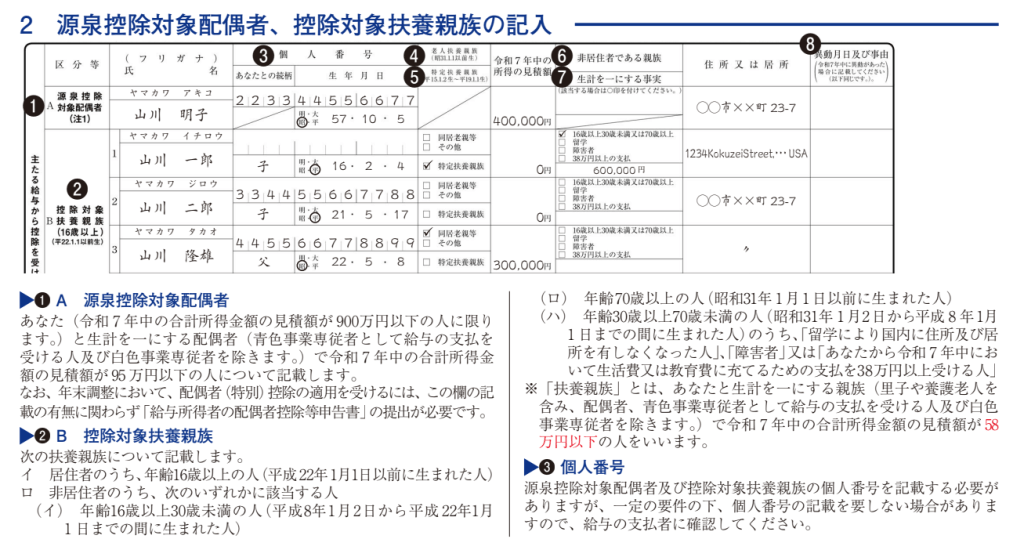

2. Ghi thông tin Vợ/Chồng được giảm trừ thuế tại nguồn và Người thân được giảm trừ thuế

① Nguồn khấu trừ đối tượng phối ngẫu (Vợ/Chồng được giảm trừ thuế)

Bạn ghi thông tin người vợ/chồng (người sống phụ thuộc bạn) và tổng thu nhập dự kiến trong năm là 9,000,000 yên trở xuống,

trừ trường hợp người đó có thu nhập từ việc làm toàn thời gian hoặc kinh doanh độc lập lớn.

Nếu tổng thu nhập dự kiến năm 2025 (令和7年) của vợ/chồng dưới 950,000 yên → bạn điền vào mục này.

※ Tuy nhiên, để được giảm trừ thuế cuối năm, bạn phải nộp “Tờ khai người phụ thuộc” riêng cho công ty. tham khảo cách ghi tại đây https://web-ain.com/2025/11/03/cach-ghi-to-khai-dang-ky-nguoi-phu-thuoc-va-giam-tru-thue/

② Người thân được giảm trừ thuế (trên 16 tuổi trở lên)

Bạn ghi thông tin người thân sống phụ thuộc bạn, thỏa mãn điều kiện:

Người sống trong cùng địa chỉ ở Nhật:

- Từ 16 tuổi trở lên (sinh trước ngày 1/1 năm Heisei 22 ≈ năm 2010)

Người thân không sống tại Nhật nhưng vẫn được giảm trừ (ví dụ bố mẹ ở Việt Nam):

Thuộc một trong các trường hợp sau:

- 70 tuổi trở lên

- 30–70 tuổi, nhưng:

- Du học và không còn sống cùng bạn ở Nhật

- Bị khuyết tật, hoặc

- Khoản tiền bạn gửi / thanh toán cho họ trong năm ≥ 380,000 yên và dùng cho chi phí sinh hoạt hoặc học tập

“Người phụ thuộc” ở đây không bao gồm:

- Vợ/chồng

- Người làm kinh doanh tự do có thu nhập riêng lớn

- Người có thu nhập từ lương cao

Thu nhập dự kiến của người phụ thuộc phải ≤ 580,000 yên/năm

③ Mã số cá nhân (My Number)

Bạn cần ghi My Number của vợ/chồng và người phụ thuộc.

Tuy nhiên, tùy công ty nên có thể không bắt buộc.

→ Hãy xác nhận với công ty trả lương của bạn.

④ + ⑤ Ngày tháng năm sinh & Có sống cùng bạn hay không

Chỉ cần điền đúng theo thực tế.

⑥ Thu nhập dự kiến của người phụ thuộc (nếu có)

Nếu gia đình ở Việt Nam không có thu nhập hoặc thu nhập nhỏ, điền 0円.

⑦ Có sống cùng tại Nhật hay không

- Nếu người thân đang ở Nhật với bạn, chọn 同一生計配偶者 / 同一生計親族 và ghi địa chỉ Nhật.

- Nếu ở nước ngoài, ghi địa chỉ quốc gia đó (ví dụ: “Ho Chi Minh City, Vietnam”).

⑧ Lý do phụ thuộc (bắt buộc với người ở nước ngoài)

Ví dụ ghi:

- 「生活費送金のため」= gửi tiền sinh hoạt

- 「学費支援のため」= hỗ trợ học phí

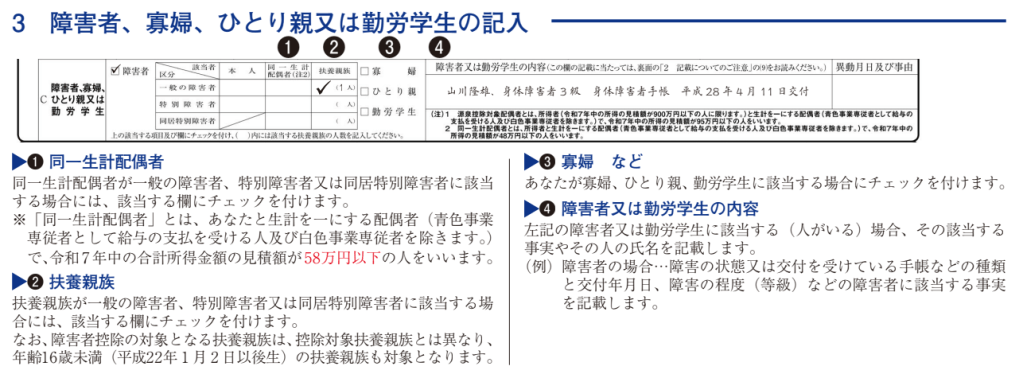

3. Ghi thông tin Người khuyết tật, Góa phụ/Góa phu, hoặc Sinh viên vừa học vừa làm

① Người khuyết tật sống cùng hộ gia đình (同一生計配偶者)

Nếu vợ/chồng của bạn thuộc đối tượng người khuyết tật (bình thường hoặc đặc biệt) hoặc người khuyết tật sống cùng hộ, thì đánh dấu vào ô tương ứng.

“Người sống cùng hộ” (同一生計配偶者) nghĩa là người sống cùng bạn và phần lớn sinh hoạt phí do bạn chi trả

(except: người có thu nhập riêng lớn như chủ kinh doanh độc lập hoặc người đang nhận lương cao đều không được tính).

Điều kiện thêm:

Tổng thu nhập dự kiến của người đó trong năm ≤ 580,000 yên.

② Người phụ thuộc bị khuyết tật (扶養親族)

Nếu người phụ thuộc mà bạn đã khai ở Mục 2 là người khuyết tật (bình thường hoặc đặc biệt) thì đánh dấu vào ô này.

Lưu ý:

- Khác với mục người phụ thuộc thông thường

- Người khuyết tật dưới 16 tuổi cũng được tính trong mục này (người phụ thuộc thông thường thì yêu cầu phải từ 16 tuổi trở lên)

③ Góa phụ / Góa phu / Cha mẹ đơn thân (寡婦 / ひとり親)

Nếu bạn là goá phụ, goá phu hoặc cha/mẹ đơn thân và thuộc diện được giảm trừ thì đánh dấu vào đây.

④ Chi tiết về Người khuyết tật hoặc Sinh viên vừa học vừa làm (障害者または勤労学生)

Nếu trong gia đình có người khuyết tật hoặc sinh viên vừa học vừa làm, bạn phải ghi rõ thông tin chi tiết:

Ví dụ ghi:

- Trường hợp người khuyết tật:

- Loại chứng nhận khuyết tật hoặc giấy xác nhận

- Ngày cấp

- Mức độ khuyết tật (ví dụ: 軽度 / 中度 / 重度)

- Trường hợp sinh viên vừa học vừa làm (勤労学生):

- Tên trường đang theo học

- Năm học

- Việc có đi làm thêm để tự trang trải học phí và sinh hoạt phí

4. Ghi các thông tin liên quan đến thuế cư trú

Phần này dùng để thông báo với UBND/phòng thuế địa phương về người phụ thuộc của bạn, nhằm tính giảm trừ thuế cư trú (住民税) trong năm sau.

① Trẻ phụ thuộc dưới 16 tuổi (Sinh từ 2/1/2010 trở về sau)

Ghi thông tin người phụ thuộc dưới 16 tuổi, dù không được giảm thuế thu nhập, nhưng vẫn ảnh hưởng đến thuế cư trú → vì vậy phải điền.

② Người phụ thuộc nước ngoài đủ điều kiện giảm thuế cư trú

Nếu người phụ thuộc dưới 16 tuổi đang sống ở nước ngoài (ví dụ: con ở Việt Nam), bạn có thể khai giảm trừ thuế cư trú nếu thỏa điều kiện:

Cần nộp kèm:

- Giấy tờ quan hệ gia đình (giấy khai sinh, giấy đăng ký kết hôn, v.v.)

- Giấy chứng nhận đang đi học (nếu là học sinh)

- Chứng minh gửi tiền hỗ trợ sinh hoạt/học phí từ Nhật → nước ngoài, tổng cộng trong năm từ 380,000 yên trở lên

Và phải nộp cho UBND nơi cư trú trước ngày 16 tháng 3 năm sau.

③ Vợ/chồng hoặc người phụ thuộc có nhận trợ cấp nghỉ việc (退職所得)

Nếu vợ/chồng hoặc người phụ thuộc của bạn có nhận trợ cấp nghỉ việc (退職手当), và sống phụ thuộc tài chính vào bạn, đồng thời tổng thu nhập (trừ trợ cấp nghỉ việc) ≤ 1,330,000 yên/năm, thì ghi vào đây.

④ Người thân PHI CƯ TRÚ (非居住者 親族)

Nếu bố/mẹ, con… sống ở nước ngoài, thì đánh dấu “非居住者”.

Để được tính là người phụ thuộc giảm thuế cư trú → cần:

- Có quan hệ gia đình hợp pháp, và

- Bạn gửi tiền chu cấp ≥ 380,000 yên/năm,

- Và phải có giấy chứng minh chuyển tiền (送金証明書).

Nếu người phụ thuộc không nhận hỗ trợ tiền hoặc hỗ trợ ít → Không được tính giảm thuế cư trú.

⑤ Tổng thu nhập dự kiến trong năm 2025 (令和7年) (không tính trợ cấp nghỉ việc)

Ghi tổng thu nhập dự kiến trong năm của người phụ thuộc nhưng loại bỏ phần trợ cấp nghỉ việc.

⑥ Phân loại Người khuyết tật (障害者区分)

Nếu người phụ thuộc hoặc vợ/chồng là người khuyết tật, tích vào:

- 一般 (thông thường) nếu khuyết tật nhẹ/trung bình

- 特別 (đặc biệt) nếu khuyết tật nặng

⑦ Góa/Cha mẹ đơn thân (寡婦 / ひとり親)

Nếu bạn thuộc diện:

- Góa phụ

- Cha mẹ đơn thân nuôi con,

và tổng thu nhập năm ≤ 5,800,000 yên,

thì đánh dấu vào mục này để được giảm thuế cư trú.